新加坡开公司税收

新加坡是公司税税率最低的发达国家之一,因此吸引了不少外国投资者的关注。为鼓励新加坡国内外的投资者,新加坡政府实施了多项税收优惠政策。此类奖励措施,无论以所得税豁免的形式,还是以优惠税率的形式,都以促进并利于新加坡社会及经济发展的相关经济活动为目的。

新成立的公司税务减免

根据以下条件,符合条件的公司(除2013年2月25日之后成立的投资控股公司和房地产开发公司),在公司成立的首三个预估税年度内,首30万的应税收入可以获得以下税务减免:

· 对于常规应税收入的首10万新元可全额,及

· 接下来20万的应税收入,可获得50%的所得税免除。

因此,新公司首30万的实际所缴所得税税率约为6%。

计划规定的条件:

公司必须在新加坡注册成立;

公司在课税年度必须是新加坡的税务居民;

公司在课税年度的基础期限内拥有不超过20名股东:

a.全体股东均为以各自的名义实益、直接持有股份的个人;

b.至少有一名股东是实益、直接持本公司已发行普通股10% 以上的个人。

税收优惠政策

新加坡的税收优惠政策,一般分为两种,即法定奖励(无需另外申请)和酌情奖励(需向相关政府机构申请)。

法定奖励

法定奖励是指无需事先取得政府机构的批准,对于各行业经济活动都适用,以增加税收减免的力度或以发放津贴的形式的奖励措施。

例如:生产力及创新优惠项目(PIC)下的税收加倍减免和津贴,对研究开发(R&D)费用,市场推广费用的税收加倍减免,对收购和兼并活动,以及符合资格的知识产权的抵减等。企业需要自身评估其符合资格条件后,再通过企业年度税务申报向新加坡国内税务局(IRAS)提交税收优惠申请。

酌情奖励

酌情奖励则是由相关政府机构,包括经济发展局(EDB),新加坡国际企业发展局(企发局 IE Singapore),新加坡海工和港口管理局(MPA)和新加坡金融管理局(MAS) 管理及授予的奖励项目。

该奖励项目涉及广泛,其中包括制造业,航运,贸易,金融服务业等多种行业,及从事政府重点扶持的经济与科技发展领域的商业活动。

奖励方式通常是以和优惠税率的形式,期限为5至10年并可视情况而更新延期。税收奖励的相关要求是根据不同的个案而定,具体的条件、支持的力度和期限的长短将根据向有关政府机构的申请而定。

通常,新加坡政府机构会仔细分析每个案例,包括企业在相关优惠政策期限内将在新加坡发生的商业支出(包括固定资产支出),增加的本地雇佣人数(包括人员素质)和收入,以及企业的经营活动是否带动新加坡的经济发展。

以下所列是一般税收优惠政策的概要

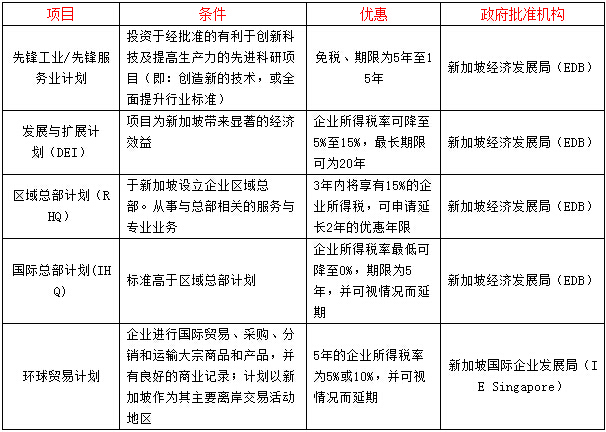

A)生产、贸易和服务行业

B)金融行业

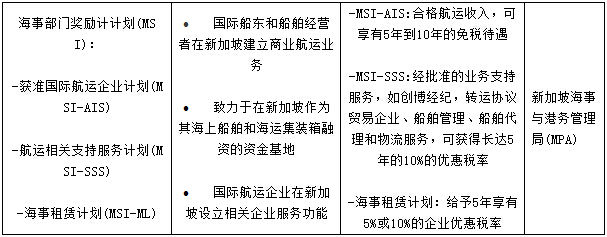

C)海运业务

注:以上税收优惠政策需根据公司情况申请。投资者如果想要做任何投资与业务决定前,请与我们的专业顾问联系。

新成立的公司税务减免

根据以下条件,符合条件的公司(除2013年2月25日之后成立的投资控股公司和房地产开发公司),在公司成立的首三个预估税年度内,首30万的应税收入可以获得以下税务减免:

· 对于常规应税收入的首10万新元可全额,及

· 接下来20万的应税收入,可获得50%的所得税免除。

因此,新公司首30万的实际所缴所得税税率约为6%。

计划规定的条件:

公司必须在新加坡注册成立;

公司在课税年度必须是新加坡的税务居民;

公司在课税年度的基础期限内拥有不超过20名股东:

a.全体股东均为以各自的名义实益、直接持有股份的个人;

b.至少有一名股东是实益、直接持本公司已发行普通股10% 以上的个人。

税收优惠政策

新加坡的税收优惠政策,一般分为两种,即法定奖励(无需另外申请)和酌情奖励(需向相关政府机构申请)。

法定奖励

法定奖励是指无需事先取得政府机构的批准,对于各行业经济活动都适用,以增加税收减免的力度或以发放津贴的形式的奖励措施。

例如:生产力及创新优惠项目(PIC)下的税收加倍减免和津贴,对研究开发(R&D)费用,市场推广费用的税收加倍减免,对收购和兼并活动,以及符合资格的知识产权的抵减等。企业需要自身评估其符合资格条件后,再通过企业年度税务申报向新加坡国内税务局(IRAS)提交税收优惠申请。

酌情奖励

酌情奖励则是由相关政府机构,包括经济发展局(EDB),新加坡国际企业发展局(企发局 IE Singapore),新加坡海工和港口管理局(MPA)和新加坡金融管理局(MAS) 管理及授予的奖励项目。

该奖励项目涉及广泛,其中包括制造业,航运,贸易,金融服务业等多种行业,及从事政府重点扶持的经济与科技发展领域的商业活动。

奖励方式通常是以和优惠税率的形式,期限为5至10年并可视情况而更新延期。税收奖励的相关要求是根据不同的个案而定,具体的条件、支持的力度和期限的长短将根据向有关政府机构的申请而定。

通常,新加坡政府机构会仔细分析每个案例,包括企业在相关优惠政策期限内将在新加坡发生的商业支出(包括固定资产支出),增加的本地雇佣人数(包括人员素质)和收入,以及企业的经营活动是否带动新加坡的经济发展。

以下所列是一般税收优惠政策的概要

A)生产、贸易和服务行业

阅读:380次

上一篇:香港公司逾期年检不属于严重违法?

下一篇:国外中心是什么意思?

国外公司常见问题相关内容推荐:

精彩图文专题推荐

网站热点推荐

- 香港公司信息查询阅读:63727 次

- 注册香港公司的费用明细阅读:44289 次

- 注册香港公司的流程阅读:36962 次

- 一文一图轻松读懂VIE结构【开曼、香港、BVI与VIE】阅读:18508 次

- 美国开分公司子公司的条件【美国办分公司如何做】阅读:9429 次

- 注册开曼公司的好处 优势阅读:7803 次