开曼群岛注册公司|开曼经济实质法实行细则及其应对方案

随着开曼经济实质法的出台与实行,越来越多企业关注自身设立在开曼群岛的公司是否会受经济实质的影响,本文中,百利来整理有关经济实质的细则及应对方案,有需要可收藏或转载方便查看~

典型的开曼经济实质法案

2018年12月,开曼出台《2018年国际税务合作(经济实质)法》(下文称经济实质法),按照目前的时间表,“经济实质法”已于2019年财务年度开始生效。

注意:

(1)相关实体自2020年1月1日起,需通知税务部门:是否在该管辖区从事相关活动、是否在其他管辖区纳税、会计年度结束之日等;

(2)相关实体需在2020年12月31日前,向税务部门提交第一次报告,以便税务部门确定是否满足实质性测试。

2019年2月22日公布的施行细则,主要针对该经济实质法案下列规定进行修订:

(1)适用个体(relevant entities);

(2)相关活动(relevant activities);

(3)可获取核心收入之活动(core income generating activities, CIGA);

(4)针对特殊行业其经济实质要求;

(5)外包服务;

(6)足够的(Adequate)与适当的(Appropriate)之定义;

(7)申报时程与规定;

(8)官方审查经济实质之重点;

(9)罚则;

(10)信息交换。

2019年10月,开曼群岛《2019年修订法》已进一步更新,相关法规已于2019年10月1日正式生效,更新包括两部分内容:

(1)公众查阅现任董事名册

开曼公司法(2019年修订版)其中一项的修正内容为公司的现任董事名册,以及在适用情况下,现任候补董事名册,均需备存于公司注册处供公众付费查阅。

(2)公众查阅现任管理人员名册

开曼有限责任公司法(2019年修订版)其中一项的修正内容为每家有限责任公司的管理人员名册需备存于公司注册处供公众付费查阅。

经济实质的要求

经济实质要求涵盖所有开曼群岛税务居民在开曼群岛管理、控制,并从事相关经济活动的开曼群岛实体。

(1)如果您的实体(公司)是2019年1月1日前注册的老主体,应当自2019年7月1日起适用“经济实质”要求。

(2)如果您的实体(公司)是2019年1月1日后注册的新主体,应当自其开始经营之日起适用“经济实质”要求。

(3)如果您的实体(公司)适用于开曼经济实质法案,那么您需要在每个财政年度的最后一天后的12个月内,提交年度通知和报告。

(4)相关实体须符合经济实质法,需就相关活动规定进行经济实质测试。

相关实体包括:

(1)开曼群岛公司:

①根据公司法成立;

②根据有限责任公司法注册的有限责任公司;

(2)根据 2017 年有限责任合伙法注册的有限责任合伙公司;

(3)在开曼群岛境外成立,但根据公司法注册的公司。

相关经济活动包括:

(1)银行业务;

(2)保险业务;

(3)基金管理业务;

(4)融资及租赁业务;

(5)总部业务;

(6)航运业务;

(7)持有资产业务;

(8)知识产权业务;

(9)分销和服务中心业。

您在开曼设立的实体(公司)是否属于开曼税务居民 (满足经济测试),如果不属于需要提供相关证据证明。

(1)属于开曼群岛税收居民,需向开曼税务信息局提交基本税务报表;

(2)不属于开曼群岛税收居民,需提供其他国家/地区的税收居民声明。

注意!即使经济实质法案豁免了部分实体的申报义务,但如果实体符合CRS和FATCA定义的主体,仍然需要在开曼进行信息申报。

也就是说,如果您的实体(公司)因为税务居所、注册地点或在其他司法管辖区有相似的性质,仍需要按相关活动的所有收入征收企业所得税。

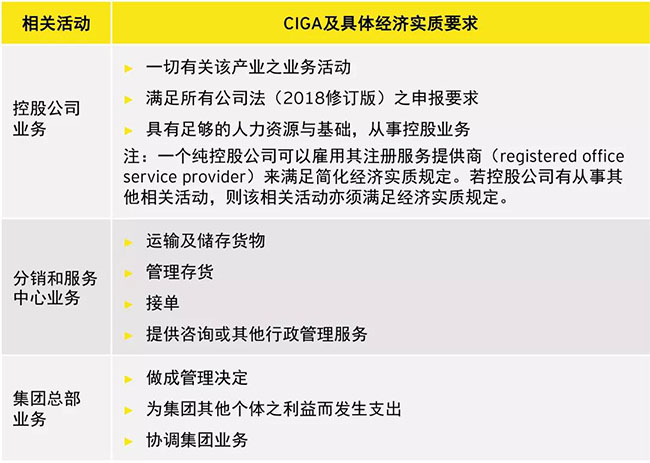

根据经济实质法,适用个体需于开曼开展相关业务时:

(1)进行可获得核心收入之活动以满足经济实质要求,“核心创收业务”是指在产生收入方面对相关实体至关重要的活动;

(2)在开曼境内产生足够的运营支出;

(3)在开曼境内有足够的业务实体(包括办公场所及相关设备等);

(4)在开曼境内有足够的拥有适格资质的全职员工。

例如:

开曼公司的应对方案

开曼公司如何应对经济实质的要求?

(1)满足经济实质

在开曼拥有办公场所,拥有充足的全职雇员或适当资格的其他人员,满足“足够”或“适当” 要求。

每年进行申报,提供公司开展业务情况的表述,例如:服务内容、从中获取的收入、在开曼的实际办公地址、员工以及全职员工人数、核心业务等等;

(2)认定为其他国家的税收居民企业

如果在开曼设立的公司、有限责任公司或有限合伙的实际控制地不在开曼,可能会被认定为开曼以外地区的税务居民,可以向开曼政府去证明该公司为别国税务居民,即不适用于经济实质法。

在此过程中需要考虑到:海外架构的披露情况、他国税务居民的税率、从事核心创收活动地点等等。

(3)剥离有关活动

例如,将开展投融资活动的实体,可以剥离融资活动,简化为纯控股业务(设立开曼SPV),因为SPV主要为被动持股并收取投资收益,一般不会开展任何业务活动行为,所以非常容易满足开曼经济实质法下的合规要求。

(4)注销有关实体

注销国外地实体,在此过程中实体所在国对间接转让股权征收所得税的风险不可忽视!

罚款

如果该公司不申报证明自身是具有开曼经济实质的实体或有经济实质活动的实体,那么将会产生罚款,同时开曼政府有权将公司牌照注销。

(1)如果您的实体(公司)未通过经济实质测试或故意向管理局提供虚假或误导性数据,可能面临高达10,000开曼元的罚款;

(2)在下一年连续无法进行测试的实体(公司)可能会导致高达100,000开曼元的罚款,严重者甚至要面临五年刑责,或两者兼施!

百利来提醒您:注意时间,按时申报,以免对公司造成不良影响!更多有关经济实质法的内容您可咨询我司专业顾问进行详细了解!

典型的开曼经济实质法案

2018年12月,开曼出台《2018年国际税务合作(经济实质)法》(下文称经济实质法),按照目前的时间表,“经济实质法”已于2019年财务年度开始生效。

注意:

(1)相关实体自2020年1月1日起,需通知税务部门:是否在该管辖区从事相关活动、是否在其他管辖区纳税、会计年度结束之日等;

(2)相关实体需在2020年12月31日前,向税务部门提交第一次报告,以便税务部门确定是否满足实质性测试。

2019年2月22日公布的施行细则,主要针对该经济实质法案下列规定进行修订:

(1)适用个体(relevant entities);

(2)相关活动(relevant activities);

(3)可获取核心收入之活动(core income generating activities, CIGA);

(4)针对特殊行业其经济实质要求;

(5)外包服务;

(6)足够的(Adequate)与适当的(Appropriate)之定义;

(7)申报时程与规定;

(8)官方审查经济实质之重点;

(9)罚则;

(10)信息交换。

2019年10月,开曼群岛《2019年修订法》已进一步更新,相关法规已于2019年10月1日正式生效,更新包括两部分内容:

(1)公众查阅现任董事名册

开曼公司法(2019年修订版)其中一项的修正内容为公司的现任董事名册,以及在适用情况下,现任候补董事名册,均需备存于公司注册处供公众付费查阅。

(2)公众查阅现任管理人员名册

开曼有限责任公司法(2019年修订版)其中一项的修正内容为每家有限责任公司的管理人员名册需备存于公司注册处供公众付费查阅。

经济实质的要求

经济实质要求涵盖所有开曼群岛税务居民在开曼群岛管理、控制,并从事相关经济活动的开曼群岛实体。

(1)如果您的实体(公司)是2019年1月1日前注册的老主体,应当自2019年7月1日起适用“经济实质”要求。

(2)如果您的实体(公司)是2019年1月1日后注册的新主体,应当自其开始经营之日起适用“经济实质”要求。

(3)如果您的实体(公司)适用于开曼经济实质法案,那么您需要在每个财政年度的最后一天后的12个月内,提交年度通知和报告。

(4)相关实体须符合经济实质法,需就相关活动规定进行经济实质测试。

相关实体包括:

(1)开曼群岛公司:

①根据公司法成立;

②根据有限责任公司法注册的有限责任公司;

(2)根据 2017 年有限责任合伙法注册的有限责任合伙公司;

(3)在开曼群岛境外成立,但根据公司法注册的公司。

相关经济活动包括:

(1)银行业务;

(2)保险业务;

(3)基金管理业务;

(4)融资及租赁业务;

(5)总部业务;

(6)航运业务;

(7)持有资产业务;

(8)知识产权业务;

(9)分销和服务中心业。

您在开曼设立的实体(公司)是否属于开曼税务居民 (满足经济测试),如果不属于需要提供相关证据证明。

(1)属于开曼群岛税收居民,需向开曼税务信息局提交基本税务报表;

(2)不属于开曼群岛税收居民,需提供其他国家/地区的税收居民声明。

注意!即使经济实质法案豁免了部分实体的申报义务,但如果实体符合CRS和FATCA定义的主体,仍然需要在开曼进行信息申报。

也就是说,如果您的实体(公司)因为税务居所、注册地点或在其他司法管辖区有相似的性质,仍需要按相关活动的所有收入征收企业所得税。

根据经济实质法,适用个体需于开曼开展相关业务时:

(1)进行可获得核心收入之活动以满足经济实质要求,“核心创收业务”是指在产生收入方面对相关实体至关重要的活动;

(2)在开曼境内产生足够的运营支出;

(3)在开曼境内有足够的业务实体(包括办公场所及相关设备等);

(4)在开曼境内有足够的拥有适格资质的全职员工。

例如:

开曼公司的应对方案

开曼公司如何应对经济实质的要求?

(1)满足经济实质

在开曼拥有办公场所,拥有充足的全职雇员或适当资格的其他人员,满足“足够”或“适当” 要求。

每年进行申报,提供公司开展业务情况的表述,例如:服务内容、从中获取的收入、在开曼的实际办公地址、员工以及全职员工人数、核心业务等等;

(2)认定为其他国家的税收居民企业

如果在开曼设立的公司、有限责任公司或有限合伙的实际控制地不在开曼,可能会被认定为开曼以外地区的税务居民,可以向开曼政府去证明该公司为别国税务居民,即不适用于经济实质法。

在此过程中需要考虑到:海外架构的披露情况、他国税务居民的税率、从事核心创收活动地点等等。

(3)剥离有关活动

例如,将开展投融资活动的实体,可以剥离融资活动,简化为纯控股业务(设立开曼SPV),因为SPV主要为被动持股并收取投资收益,一般不会开展任何业务活动行为,所以非常容易满足开曼经济实质法下的合规要求。

(4)注销有关实体

注销国外地实体,在此过程中实体所在国对间接转让股权征收所得税的风险不可忽视!

罚款

如果该公司不申报证明自身是具有开曼经济实质的实体或有经济实质活动的实体,那么将会产生罚款,同时开曼政府有权将公司牌照注销。

(1)如果您的实体(公司)未通过经济实质测试或故意向管理局提供虚假或误导性数据,可能面临高达10,000开曼元的罚款;

(2)在下一年连续无法进行测试的实体(公司)可能会导致高达100,000开曼元的罚款,严重者甚至要面临五年刑责,或两者兼施!

百利来提醒您:注意时间,按时申报,以免对公司造成不良影响!更多有关经济实质法的内容您可咨询我司专业顾问进行详细了解!

阅读:85次

国外公司常见问题相关内容推荐:

精彩图文专题推荐

网站热点推荐

- 香港公司信息查询阅读:63727 次

- 注册香港公司的费用明细阅读:44289 次

- 注册香港公司的流程阅读:36962 次

- 一文一图轻松读懂VIE结构【开曼、香港、BVI与VIE】阅读:18508 次

- 美国开分公司子公司的条件【美国办分公司如何做】阅读:9429 次

- 注册开曼公司的好处 优势阅读:7803 次