非居民企业间接转让居民企业股权,是否需要缴纳所得税?

当今中企对于国外架构的应用可谓驾轻就熟,纵观阿里巴巴、百度、新东方、小米等海外上市的企业,无一不在上市前就早早做好境外股权结构布局,国内诸多创业企业都纷纷效仿。在此需要关注一个问题:搭建架构之后,如何判断非居民企业间接转让中国居民企业股权是否需要缴纳企业所得税?

间接转让财产应税所得计算的现有政策依据

对归属于中国应税财产所得的计算规定,主要涉及:

《关于非居民企业间接转让财产企业所得税若干问题的公告》(以下简称《公告》)第二条规定,适用本公告第一条规定的股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额(以下称“间接转让中国应税财产所得”),应按规定的顺序进行税务处理。

《关于〈国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告〉的解读》第四条对如何理解上文第二条“股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额”进行了解答。

如果因不具有合理商业目的被调整定性为直接转让中国应税财产交易,则可以就间接转让中国应税财产所得征收企业所得税。

但如果被转让境外企业股权价值来源包括中国应税财产因素和非中国应税财产因素,则需按照合理方法将转让境外企业股权所得划分为归属于中国应税财产所得和归属于非中国应税财产所得,只需就归属于中国应税财产所得按照《公告》调整征税。

举例如下:

一家设立在开曼的境外企业(不属于境外注册中国居民企业)持有中国应税财产和非中国应税财产两项资产,非居民企业转让开曼企业股权所得为100。

假设其中归属于中国应税财产的所得对应为80,归属于非中国应税财产所得对应为20,在这种情况下,只就归属于中国应税财产的80部分适用《公告》规定征税。

假设其中归属于中国应税财产的所得对应为120,归属于非中国应税财产的所得对应为-20,那么即便转让开曼企业股权所得为100,仍需就归属于中国应税财产的120适用《公告》规定征税。

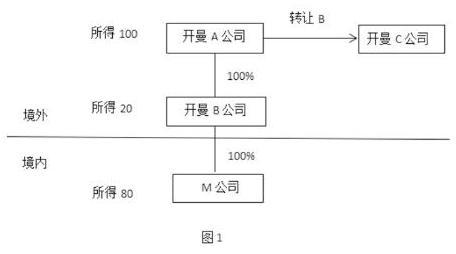

例1:开曼的境外企业A公司100%持有开曼B公司,B公司100%持有境内M公司,A公司将B公司100%股权转让给开曼C公司,从而间接转让境内M公司。详见图1。

在符合《公告》间接转让的条件下,A公司所得100,归属于非中国应税财产所得(即转让中间层B公司所得)为20,归属于中国应税财产所得(间接转让境内M公司)为100-20=80。中国税务机关对所得80具有征税权。

对“归属于中国应税财产收入”的计算

在例1中,要得出“归属于中国应税财产所得”,需要计算出归属于中国应税财产的收入和成本。在归属于中国应税财产的收入的计算中,最重要的是计算出境外中间层公司的自身价值。

归属于中国应税财产的收入=境外股权转让收入-中间层自身价值。

(一)中间层自身价值的确认

1、中间层自身价值的计算逻辑

(1)首先,股权转让的交易双方,无论是否存在关联关系,都应该遵守独立交易原则。

境外股权转让收入和归属于中国应税财产的收入都是公允价值口径,相应的中间层自身价值的计算应当按照公允价值口径确定。

当注册资产评估师所执行的资产评估业务对市场条件和评估对象的使用等并无特别限制和要求时,注册资产评估师通常应当选择市场价值作为评估结论的价值类型。

因此,资产评估也是获取公允价值的渠道之一。

(2)根据《税收征收管理法》第三十五条,纳税人有下列情形之一的,税务机关有权核定其应纳税额:

依照法律、行政法规的规定可以不设置账簿的;

依照法律、行政法规的规定应当设置账簿但未设置的;

擅自销毁账簿或者拒不提供纳税资料的;

虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

纳税人申报的计税依据明显偏低,又无正当理由的。

2、在无法获取中间层公允价值,且税务机关有权核定的情形下,中间层自身价值核定方法的选取。

对非居民企业间接转让境内企业股权的交易,能够判定为直接转让中国居民企业股权而进行一般反特别纳税调整的,该笔交易就不具有合理商业目的,具体特征有:

被转让的境外企业股权价值来源以及境外企业资产和收入构成判断间接转让交易的主要标的是境内企业。

间接转让境内企业股权交易在境外的所得税税负大幅低于国内,甚至为零。

境外企业及下属其他境外中间层公司实际履行的功能和承担的风险,不能够证实企业架构具有经济实质,从而可以对中间层公司进行“穿透”,认定为直接转让中国居民企业股权。

这种情况下的中间层公司仅具备少量的人员、资产、收入,有的甚至不具备。

可以参考《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》第十四条规定,主管税务机关应依次按照下列方法核定股权转让收入:净资产核定法、类比法、其他合理方法。

因为在中间层接近公司的情况下,净资产法也是非常接近公允价值口径的。

3、按照净资产核定法对中间层自身价值的计算

(1)中间层自身价值=“中间层资产”-中间层负债

其中,“中间层资产”是指中间层扣除自身所含境内价值部分的资产,即“中间层与境内资产不相关的资产”。

(2)中间层与境内资产不相关的资产=中间层资产-中间层与境内资产相关的资产

“中间层与境内资产相关的资产”包括“中间层长期股权投资(境外投资到境内链条上的长期股权投资部分,以下称‘境外到境内部分’)”和“其他与境内资产相关的资产价值”,“其他与境内资产相关的资产价值”可以根据具体案例按实际情况确定。

(3)“中间层资产”=中间层资产-中间层长期股权投资(境外到境内的部分)-其他与境内资产相关的资产价值

(4)中间层自身价值=中间层资产-中间层长期股权投资(境外到境内的部分)-其他与境内资产相关的资产价值-中间层负债

(5)中间层自身价值=中间层净资产-中间层长期股权投资(境外到境内的部分)-其他与境内资产相关的资产价值——公式1

(二)归属于中国应税财产收入的推导《公告》征税原则:只对归属于中国应税财产所得征税。从《公告》及《公告》解读可以推导出如下的公式2:

1、归属于中国应税财产的所得=转让境外股权的总所得-非中国应税财产的所得——公式2

2、所得=收入-成本

即:(归属于中国应税财产的收入-归属于中国应税财产的成本)=(境外股权转让收入-境内和境外成本)-(非中国应税财产的收入-非归属于中国应税财产的成本)

非中国应税财产的收入和成本即为境外中间层公司的收入和成本。

把(非中国应税财产的收入-非归属于中国应税财产的成本)简写为(中间层收入-中间层成本)。

同时,把“归属于中国应税财产的成本”放到等式右边,由于“归属境内和境外成本-中间层成本-归属于中国应税财产的成本=0”,我们可以得到公式3:

归属于中国应税财产的收入=境外股权转让收入-中间层收入——公式3

“境外股权转让收入”如果含有债权转让价格及其他与股权转让不相关的价格,债权转让价格及其他与股权转让不相关的价格可以从境外股权转让收入中扣除。

3、“中间层收入”即中间层自身价值

在无法获取中间层公允价值,采用净资产法核定的情形下,由中间层自身价值计算的公式1,可以得到:

归属于中国应税财产的收入=境外股权转让收入-中间层净资产+中间层长期股权投资(境外到境内的部分)+其他与境内资产相关的资产价值——公式4

(三)公式4的运用举例及评价

1、运用举例

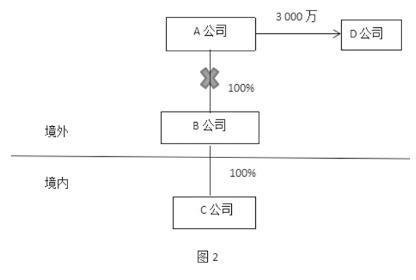

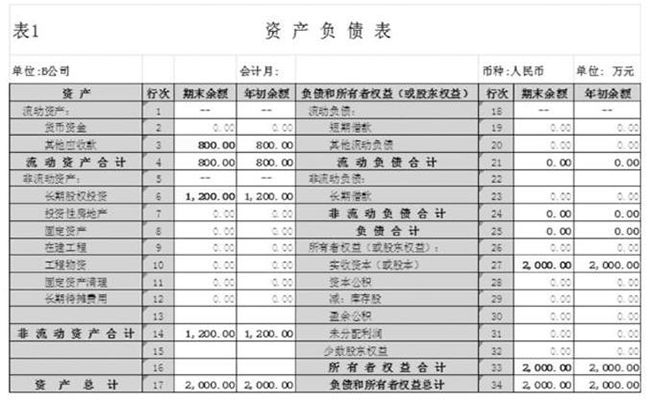

例2:2018年2月,开曼A公司投资开曼B公司2000万元,持股100%;2018年3月,B公司投资境内C公司1200万元,同时借给C公司800万元。

2019年1月,A公司以3000万元的价格转让B公司100%股权,股权架构图(图2)和B公司的资产负债表(表1)如下。A公司股权转让归属境内收入为多少?

按照推导的公式4:

归属于中国应税财产的收入=3000-2000(中间层所有者权益)+1200(中间层长期股权投资)+0(其他与境内资产相关的资产价值)=2200(万元)

(四)同时转让多家境内企业股权收入的分配计算

对于通过直接转让同一境外企业股权导致间接转让两家以上境内企业股权的情形,涉及两个以上主管税务机关的,股权转让方应分别到各所涉主管税务机关申报缴纳企业所得税,但是没有给出具体的分配办法。

归属于中国应税财产成本的确认

境内企业的股权成本有投资(增资)入股形成的,也有向原股东购买形成的。归属于中国应税财产成本确认的具体分析如下:

(一)成本确认的一般原则

根据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)第三条的规定,股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

股权净值是指取得该股权的计税基础。股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本。

股权在持有期间发生减值或者增值,按照国务院财政、税务主管部门规定可以确认损益的,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

(二)转让因增资获得股权的成本确认

1、目前对增资成本计算的几种观点

转让因增资形成的股权,转让成本的确认问题争议较大。

按境外股东对境内企业的间接持股比例,计算间接转让可扣除的境内企业成本;

按境外股东投资被转让中间层的金额比例,计算其间接转让可扣除的境内企业成本。

不同的计算方法对纳税人税负影响较大,举例如下:

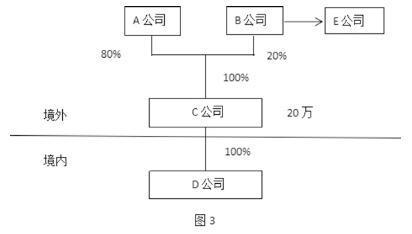

例3:开曼A公司2016年1月投资开曼C公司200万元,持有100%股权;

C公司投资境内D公司180万元,持股100%,中间层C公司自身价值20万元;

2017年1月,B公司对C公司增资1000万元,获得20%股权,C公司将1000万元增资境内D公司,D公司获得的实际投资额为1180万元。

2018年1月B公司将C公司20%股权转让给E公司,B公司能够扣除的归属境内的股权成本为多少?

股权架构如图3所示。

【方法1】按境外股东对境内企业的间接持股比例计算

B公司可以扣除的股权成本=1180×20%=236万元;

从上述分析可以看出,B公司增资1000万元,但实际可以扣除的归属境内成本仅为236万元,增资与可扣除成本之间的差额,大部分由原股东A公司获得。

在使用方法1的情况下,增资溢价的越多,对增资方可以扣除的成本越小,缴纳税款越多,存在一定的不合理性。

另外,目前对于间接转让管理的思路是,符合《公告》条件的把间接转让认定为直接转让,收入和成本的计算应该遵守国内税法,但是方法1按间接持股比例计算成本,目前没有国内税法的支持。

【方法2】按境外股东投资被转让中间层的金额比例来计算

B公司可以扣除的股权成本=1180×1000÷1200

≈983.33(万元)

按照方法2的计算,转让方B公司可扣除的成本大幅增加,税负大幅降低。方法2也符合目前的相关政策规定。

2、因增资获得股权成本确认的分析

根据《公告》,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权,可以重新定性该间接转让交易,确认为直接转让中国居民企业股权。

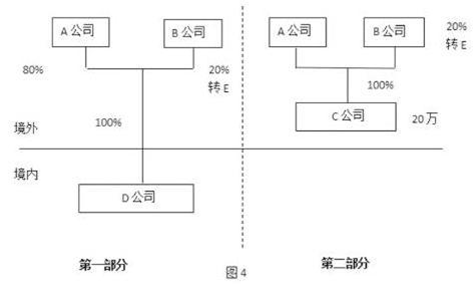

根据《公告》,可以把例3的图3拆解为图4中的第一部分和第二部分,第一部分为A公司和B公司直接持有境内D公司,第二部分为A公司和B公司直接持有中间层C公司,B公司再分别把境内D公司和境外C公司20%股权转让给E公司,具体见图4。

对于第二部分的转让,全部属于境外,我国没有征税权;对于第一部分的转让,境内D公司获得投资额为1180万元,那么开曼B公司可以扣除的归属境内的股权成本为多少?是否为1180×20%?

根据《企业所得税法实施条例》第七十一条,企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

投资资产按照以下方法确定成本:通过支付现金方式取得的投资资产,以购买价款为成本;通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

A公司和B公司归属境内的股权成本,在间接转让被认定为直接转让后,应该根据《企业所得税法实施条例》第七十一条的规定,按各自购买价款(即出资额)计算,分别为200万元和1000万元;鉴于中间层公司存在少量的自身价值20万元,A公司和B公司归属境内的股权成本应该按出资额比例划分这个原则,对境内D公司的计税基础1180万元进行划分。

即B公司可以扣除的成本按方法2来计算:

1180×1000÷1200=983.33(万元)

但是,实践中存在一个问题,即如果境外被转让企业股东数量多,间接转让涉及的转让方则可能无法提供全部股东的出资额。

首先,纳税人有义务按照《公告》第十条的要求,提交主管税务机关要求提供的所有股东出资额的资料。

其次,在间接转让涉及的转让方无法提供全部股东出资额的情况下,转让方划分归属境内成本的下限=转让方的出资额-中间层自身成本。

在例3中,中间层自身成本为20万元,B公司划分归属境内的成本下限=1000-20=980万元,即B公司可以扣除的归属境内的成本不少于980万元。

这样既保持了合理性,又维护了税收权益。

(三)在同时涉及间接转让多家境内企业股权时成本确认的原则

在一项境外企业股权转让涉及间接转让多家境内企业的情况下,依然使用的是每家境内企业的计税基础;境内企业有多层的,即含有子公司或参股公司,转让成本只计算境内第一层企业的。

在所得计算时,用分配给每家境内企业的收入减去各自的计税基础,计算出归属于每家境内企业的所得。根据《公告》第十二条规定:涉及两个以上主管税务机关的,股权转让方应分别到各所涉主管税务机关申报缴纳企业所得税。

(四)错层投资与退出的成本确认问题

错层投资与退出是指购买境内企业股权的非居民企业与间接转让境内企业股权的非居民企业不是同一家。具体举例说明如下:

例4:2018年1月,开曼A公司投资1万元成立开曼B公司,持股100%;开曼B公司投资1万元成立开曼C公司,持股100%;

2018年3月,开曼C公司向银行借款1000万元,以1000万元的价格向境内E公司购买境内M公司100%股权;

2019年6月,开曼A公司以1200万元价格将开曼B公司100%股权转让给D公司;不考虑相关税费因素。

初始的股权架构、境内股权购买后架构、境内股权转让后的股权架构见图5。

1、2018年1月,开曼A公司持有开曼B公司成本1万元。

2、2018年3月,开曼C公司向境内E公司购买M公司100%股权,纳税人为境内E公司,C公司持有M公司股权成本1000万元。

3、2019年6月,开曼A公司将开曼B公司100%

股权转让给D公司,假定本次转让符合《公告》条件,纳税人为A公司,开曼A公司间接转让股权成本为多少?

从境外企业的角度来看,A公司持有B公司成本只有1万元;如果按照传统的“应税所得=收入-成本”的话,成本按1万元扣除,显然是不合理的。

从“归属于中国应税财产的成本”角度来看,境内M公司的股权是向前手购买来的,“归属于中国应税财产的成本”为1000万元。

开曼A公司转让B公司“归属于中国应税财产的成本”是一样的,为1000万元,这相当于将开曼C公司的持有M公司的股权成本上移给了股权架构中更高层次的开曼A公司。

(五)其他复杂情形成本确认问题

例如:

前手转让中,因具有合理商业目的而没有缴税;

前手转让中,因税收协定(安排)而符合《公告》第五条而无须缴税;

前手转让中,内部重组符合《公告》第六条而无须缴税。

在被间接转让的境内企业股权是向前手购买来的情况下,成本的确认可以把握一个总原则:本次股权转让的成本,即前手购买时计算的归属于中国应税财产的收入。

间接转让财产应税所得计算的现有政策依据

对归属于中国应税财产所得的计算规定,主要涉及:

《关于非居民企业间接转让财产企业所得税若干问题的公告》(以下简称《公告》)第二条规定,适用本公告第一条规定的股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额(以下称“间接转让中国应税财产所得”),应按规定的顺序进行税务处理。

《关于〈国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告〉的解读》第四条对如何理解上文第二条“股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额”进行了解答。

如果因不具有合理商业目的被调整定性为直接转让中国应税财产交易,则可以就间接转让中国应税财产所得征收企业所得税。

但如果被转让境外企业股权价值来源包括中国应税财产因素和非中国应税财产因素,则需按照合理方法将转让境外企业股权所得划分为归属于中国应税财产所得和归属于非中国应税财产所得,只需就归属于中国应税财产所得按照《公告》调整征税。

举例如下:

一家设立在开曼的境外企业(不属于境外注册中国居民企业)持有中国应税财产和非中国应税财产两项资产,非居民企业转让开曼企业股权所得为100。

假设其中归属于中国应税财产的所得对应为80,归属于非中国应税财产所得对应为20,在这种情况下,只就归属于中国应税财产的80部分适用《公告》规定征税。

假设其中归属于中国应税财产的所得对应为120,归属于非中国应税财产的所得对应为-20,那么即便转让开曼企业股权所得为100,仍需就归属于中国应税财产的120适用《公告》规定征税。

例1:开曼的境外企业A公司100%持有开曼B公司,B公司100%持有境内M公司,A公司将B公司100%股权转让给开曼C公司,从而间接转让境内M公司。详见图1。

在符合《公告》间接转让的条件下,A公司所得100,归属于非中国应税财产所得(即转让中间层B公司所得)为20,归属于中国应税财产所得(间接转让境内M公司)为100-20=80。中国税务机关对所得80具有征税权。

对“归属于中国应税财产收入”的计算

在例1中,要得出“归属于中国应税财产所得”,需要计算出归属于中国应税财产的收入和成本。在归属于中国应税财产的收入的计算中,最重要的是计算出境外中间层公司的自身价值。

归属于中国应税财产的收入=境外股权转让收入-中间层自身价值。

(一)中间层自身价值的确认

1、中间层自身价值的计算逻辑

(1)首先,股权转让的交易双方,无论是否存在关联关系,都应该遵守独立交易原则。

境外股权转让收入和归属于中国应税财产的收入都是公允价值口径,相应的中间层自身价值的计算应当按照公允价值口径确定。

当注册资产评估师所执行的资产评估业务对市场条件和评估对象的使用等并无特别限制和要求时,注册资产评估师通常应当选择市场价值作为评估结论的价值类型。

因此,资产评估也是获取公允价值的渠道之一。

(2)根据《税收征收管理法》第三十五条,纳税人有下列情形之一的,税务机关有权核定其应纳税额:

依照法律、行政法规的规定可以不设置账簿的;

依照法律、行政法规的规定应当设置账簿但未设置的;

擅自销毁账簿或者拒不提供纳税资料的;

虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

纳税人申报的计税依据明显偏低,又无正当理由的。

2、在无法获取中间层公允价值,且税务机关有权核定的情形下,中间层自身价值核定方法的选取。

对非居民企业间接转让境内企业股权的交易,能够判定为直接转让中国居民企业股权而进行一般反特别纳税调整的,该笔交易就不具有合理商业目的,具体特征有:

被转让的境外企业股权价值来源以及境外企业资产和收入构成判断间接转让交易的主要标的是境内企业。

间接转让境内企业股权交易在境外的所得税税负大幅低于国内,甚至为零。

境外企业及下属其他境外中间层公司实际履行的功能和承担的风险,不能够证实企业架构具有经济实质,从而可以对中间层公司进行“穿透”,认定为直接转让中国居民企业股权。

这种情况下的中间层公司仅具备少量的人员、资产、收入,有的甚至不具备。

可以参考《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》第十四条规定,主管税务机关应依次按照下列方法核定股权转让收入:净资产核定法、类比法、其他合理方法。

因为在中间层接近公司的情况下,净资产法也是非常接近公允价值口径的。

3、按照净资产核定法对中间层自身价值的计算

(1)中间层自身价值=“中间层资产”-中间层负债

其中,“中间层资产”是指中间层扣除自身所含境内价值部分的资产,即“中间层与境内资产不相关的资产”。

(2)中间层与境内资产不相关的资产=中间层资产-中间层与境内资产相关的资产

“中间层与境内资产相关的资产”包括“中间层长期股权投资(境外投资到境内链条上的长期股权投资部分,以下称‘境外到境内部分’)”和“其他与境内资产相关的资产价值”,“其他与境内资产相关的资产价值”可以根据具体案例按实际情况确定。

(3)“中间层资产”=中间层资产-中间层长期股权投资(境外到境内的部分)-其他与境内资产相关的资产价值

(4)中间层自身价值=中间层资产-中间层长期股权投资(境外到境内的部分)-其他与境内资产相关的资产价值-中间层负债

(5)中间层自身价值=中间层净资产-中间层长期股权投资(境外到境内的部分)-其他与境内资产相关的资产价值——公式1

(二)归属于中国应税财产收入的推导《公告》征税原则:只对归属于中国应税财产所得征税。从《公告》及《公告》解读可以推导出如下的公式2:

1、归属于中国应税财产的所得=转让境外股权的总所得-非中国应税财产的所得——公式2

2、所得=收入-成本

即:(归属于中国应税财产的收入-归属于中国应税财产的成本)=(境外股权转让收入-境内和境外成本)-(非中国应税财产的收入-非归属于中国应税财产的成本)

非中国应税财产的收入和成本即为境外中间层公司的收入和成本。

把(非中国应税财产的收入-非归属于中国应税财产的成本)简写为(中间层收入-中间层成本)。

同时,把“归属于中国应税财产的成本”放到等式右边,由于“归属境内和境外成本-中间层成本-归属于中国应税财产的成本=0”,我们可以得到公式3:

归属于中国应税财产的收入=境外股权转让收入-中间层收入——公式3

“境外股权转让收入”如果含有债权转让价格及其他与股权转让不相关的价格,债权转让价格及其他与股权转让不相关的价格可以从境外股权转让收入中扣除。

3、“中间层收入”即中间层自身价值

在无法获取中间层公允价值,采用净资产法核定的情形下,由中间层自身价值计算的公式1,可以得到:

归属于中国应税财产的收入=境外股权转让收入-中间层净资产+中间层长期股权投资(境外到境内的部分)+其他与境内资产相关的资产价值——公式4

(三)公式4的运用举例及评价

1、运用举例

例2:2018年2月,开曼A公司投资开曼B公司2000万元,持股100%;2018年3月,B公司投资境内C公司1200万元,同时借给C公司800万元。

2019年1月,A公司以3000万元的价格转让B公司100%股权,股权架构图(图2)和B公司的资产负债表(表1)如下。A公司股权转让归属境内收入为多少?

按照推导的公式4:

归属于中国应税财产的收入=3000-2000(中间层所有者权益)+1200(中间层长期股权投资)+0(其他与境内资产相关的资产价值)=2200(万元)

(四)同时转让多家境内企业股权收入的分配计算

对于通过直接转让同一境外企业股权导致间接转让两家以上境内企业股权的情形,涉及两个以上主管税务机关的,股权转让方应分别到各所涉主管税务机关申报缴纳企业所得税,但是没有给出具体的分配办法。

归属于中国应税财产成本的确认

境内企业的股权成本有投资(增资)入股形成的,也有向原股东购买形成的。归属于中国应税财产成本确认的具体分析如下:

(一)成本确认的一般原则

根据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)第三条的规定,股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

股权净值是指取得该股权的计税基础。股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本。

股权在持有期间发生减值或者增值,按照国务院财政、税务主管部门规定可以确认损益的,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

(二)转让因增资获得股权的成本确认

1、目前对增资成本计算的几种观点

转让因增资形成的股权,转让成本的确认问题争议较大。

按境外股东对境内企业的间接持股比例,计算间接转让可扣除的境内企业成本;

按境外股东投资被转让中间层的金额比例,计算其间接转让可扣除的境内企业成本。

不同的计算方法对纳税人税负影响较大,举例如下:

例3:开曼A公司2016年1月投资开曼C公司200万元,持有100%股权;

C公司投资境内D公司180万元,持股100%,中间层C公司自身价值20万元;

2017年1月,B公司对C公司增资1000万元,获得20%股权,C公司将1000万元增资境内D公司,D公司获得的实际投资额为1180万元。

2018年1月B公司将C公司20%股权转让给E公司,B公司能够扣除的归属境内的股权成本为多少?

股权架构如图3所示。

【方法1】按境外股东对境内企业的间接持股比例计算

B公司可以扣除的股权成本=1180×20%=236万元;

从上述分析可以看出,B公司增资1000万元,但实际可以扣除的归属境内成本仅为236万元,增资与可扣除成本之间的差额,大部分由原股东A公司获得。

在使用方法1的情况下,增资溢价的越多,对增资方可以扣除的成本越小,缴纳税款越多,存在一定的不合理性。

另外,目前对于间接转让管理的思路是,符合《公告》条件的把间接转让认定为直接转让,收入和成本的计算应该遵守国内税法,但是方法1按间接持股比例计算成本,目前没有国内税法的支持。

【方法2】按境外股东投资被转让中间层的金额比例来计算

B公司可以扣除的股权成本=1180×1000÷1200

≈983.33(万元)

按照方法2的计算,转让方B公司可扣除的成本大幅增加,税负大幅降低。方法2也符合目前的相关政策规定。

2、因增资获得股权成本确认的分析

根据《公告》,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权,可以重新定性该间接转让交易,确认为直接转让中国居民企业股权。

根据《公告》,可以把例3的图3拆解为图4中的第一部分和第二部分,第一部分为A公司和B公司直接持有境内D公司,第二部分为A公司和B公司直接持有中间层C公司,B公司再分别把境内D公司和境外C公司20%股权转让给E公司,具体见图4。

对于第二部分的转让,全部属于境外,我国没有征税权;对于第一部分的转让,境内D公司获得投资额为1180万元,那么开曼B公司可以扣除的归属境内的股权成本为多少?是否为1180×20%?

根据《企业所得税法实施条例》第七十一条,企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

投资资产按照以下方法确定成本:通过支付现金方式取得的投资资产,以购买价款为成本;通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

A公司和B公司归属境内的股权成本,在间接转让被认定为直接转让后,应该根据《企业所得税法实施条例》第七十一条的规定,按各自购买价款(即出资额)计算,分别为200万元和1000万元;鉴于中间层公司存在少量的自身价值20万元,A公司和B公司归属境内的股权成本应该按出资额比例划分这个原则,对境内D公司的计税基础1180万元进行划分。

即B公司可以扣除的成本按方法2来计算:

1180×1000÷1200=983.33(万元)

但是,实践中存在一个问题,即如果境外被转让企业股东数量多,间接转让涉及的转让方则可能无法提供全部股东的出资额。

首先,纳税人有义务按照《公告》第十条的要求,提交主管税务机关要求提供的所有股东出资额的资料。

其次,在间接转让涉及的转让方无法提供全部股东出资额的情况下,转让方划分归属境内成本的下限=转让方的出资额-中间层自身成本。

在例3中,中间层自身成本为20万元,B公司划分归属境内的成本下限=1000-20=980万元,即B公司可以扣除的归属境内的成本不少于980万元。

这样既保持了合理性,又维护了税收权益。

(三)在同时涉及间接转让多家境内企业股权时成本确认的原则

在一项境外企业股权转让涉及间接转让多家境内企业的情况下,依然使用的是每家境内企业的计税基础;境内企业有多层的,即含有子公司或参股公司,转让成本只计算境内第一层企业的。

在所得计算时,用分配给每家境内企业的收入减去各自的计税基础,计算出归属于每家境内企业的所得。根据《公告》第十二条规定:涉及两个以上主管税务机关的,股权转让方应分别到各所涉主管税务机关申报缴纳企业所得税。

(四)错层投资与退出的成本确认问题

错层投资与退出是指购买境内企业股权的非居民企业与间接转让境内企业股权的非居民企业不是同一家。具体举例说明如下:

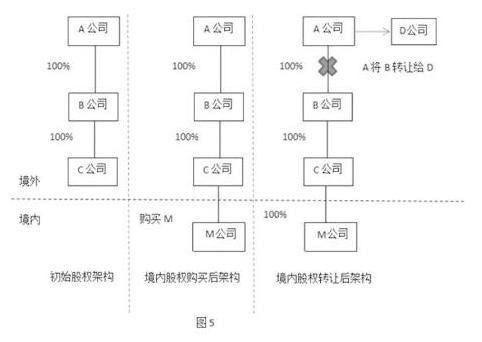

例4:2018年1月,开曼A公司投资1万元成立开曼B公司,持股100%;开曼B公司投资1万元成立开曼C公司,持股100%;

2018年3月,开曼C公司向银行借款1000万元,以1000万元的价格向境内E公司购买境内M公司100%股权;

2019年6月,开曼A公司以1200万元价格将开曼B公司100%股权转让给D公司;不考虑相关税费因素。

初始的股权架构、境内股权购买后架构、境内股权转让后的股权架构见图5。

1、2018年1月,开曼A公司持有开曼B公司成本1万元。

2、2018年3月,开曼C公司向境内E公司购买M公司100%股权,纳税人为境内E公司,C公司持有M公司股权成本1000万元。

3、2019年6月,开曼A公司将开曼B公司100%

股权转让给D公司,假定本次转让符合《公告》条件,纳税人为A公司,开曼A公司间接转让股权成本为多少?

从境外企业的角度来看,A公司持有B公司成本只有1万元;如果按照传统的“应税所得=收入-成本”的话,成本按1万元扣除,显然是不合理的。

从“归属于中国应税财产的成本”角度来看,境内M公司的股权是向前手购买来的,“归属于中国应税财产的成本”为1000万元。

开曼A公司转让B公司“归属于中国应税财产的成本”是一样的,为1000万元,这相当于将开曼C公司的持有M公司的股权成本上移给了股权架构中更高层次的开曼A公司。

(五)其他复杂情形成本确认问题

例如:

前手转让中,因具有合理商业目的而没有缴税;

前手转让中,因税收协定(安排)而符合《公告》第五条而无须缴税;

前手转让中,内部重组符合《公告》第六条而无须缴税。

在被间接转让的境内企业股权是向前手购买来的情况下,成本的确认可以把握一个总原则:本次股权转让的成本,即前手购买时计算的归属于中国应税财产的收入。

最后更新时间:2020-04-21 阅读:119次