全球税务规划:港新推出《共同申报准则》,你准备好了吗?

亚洲两个主要的金融中心香港与新加坡最近推出地方性法规,实施《共同申报准则》(“CRS”),强制要求当地金融机构履行收集和报告客户的金融信息的义务。

新加坡于2016年5月推出国内法规《2016所得税法案》(修正案2号),7月份开始邀请公众针对为《共同申报准则》(“CRS”)的提案进行交换意见。香港方面则在6月底颁布了《2016税务局条例》(修正案3号)。两大关键的金融中心都在为《共同申报准则》(“CRS”)的实施做积极准备。

你准备得怎么样?

这一年我们已经深入实施共同申报准则。对于那些早期采纳《共同申报准则》的国家(如英属维京群岛、开曼群岛、泽西岛、根西岛、塞舌尔群岛和英国)的金融机构而言,应基本完成识别报告账户的程序,并做好从2017年开始自动交换财务信息的准备。而那些需要报告给其国内税务局的非国内账户信息的应报账户的所有人或控制人,也应该做好把此类信息报告给当地税务局的准备。

什么是《共同申报准则》(“CRS”)?

简单提醒一下,《共同申报准则》(“CRS”)的本质是为了全球性的抵制偷税漏税而在不同国家之间进行自动报告财务信息。截至2016年7月,已有101个国家,包括英属维京群岛、加拿大、开曼群岛、中国、根西岛、中国香港、印度尼西亚、泽西岛、马来西亚、巴拿马、塞舌尔群岛、新加坡、瑞士、阿拉伯联合酋长国和英国,确认了他们根据《共同申报准则》实施自动交换信息的意向。其中的54个国家已经决定将从明年(2017年)开始申报,剩下的47个国家将从2018年开始申报。

早期和晚期采纳的国家

被称为《共同申报准则》(“CRS”)的“早期采纳的国家”是那些较早开始实施申报程序的国家(如英属维京群岛、开曼群岛、根西岛、泽西岛、塞舌尔群岛和英国),他们将在2017年做好交换信息的准备。而那些将从2018年开始交换信息的国家(包括加拿大、中国、中国香港、印度尼西亚、马来西亚、巴拿马、新加坡、瑞士和阿拉伯联合酋长国)被称为“晚期采纳的国家” 。

如果你发现没有提到美国签署《共同申报准则》进行信息交换,那么不要忘了美国已经根据《海外账户纳税法案》(FATCA)实施了自己的政府间财务信息收集体制(而且,原则上是回收的)。根据《海外账户纳税法案》(FATCA),从2014年开始财务信息就已经收回美国了,因此美国目前没打算,或者说也没必要采纳《共同申报准则》(“CRS”)。

还有一些其他国家也还没有同意自动交换信息。不考虑那些可识别有国际争议的,目前全球共有196个国家(其中101个已采纳的国家,关于美国已做出解释),还剩下94个国家没有承诺自动交换信息。这些国家要么特别小(如贝宁、圣诞岛、福克兰群岛、关岛、波多黎各),要么位于非洲大陆(如安哥拉、埃及、利比亚、尼日利亚、乌干达、津巴韦)。其他还包括像阿富汗、巴林岛、孟加拉国、玻利维亚、柬埔寨、伊朗、伊拉克、朝鲜、蒙古、阿曼、巴基斯坦、秘鲁、菲律宾、斯里兰卡、叙利亚、中国中国台湾、泰国、乌克兰和越南。但这些国家仍然可以同意采纳《共同申报准则》(“CRS”)。

运作机制

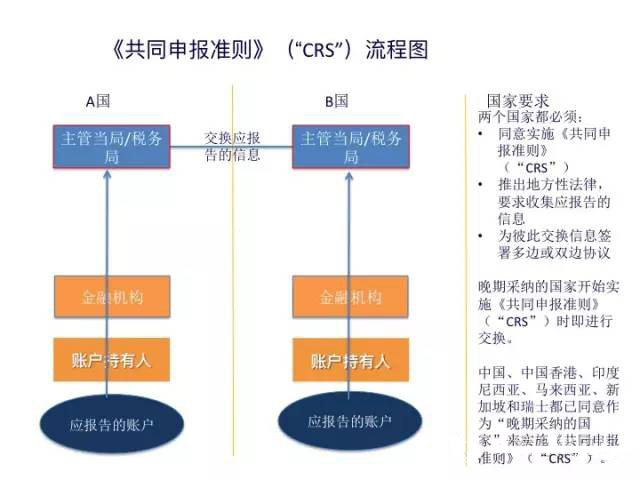

尽管共同报告标准(“CRS”)的详细规则非常复杂,但其基本原则相对比较容易遵守。其目的是要求A国的金融机构识别出在A国持有但属于B国的税务居民的金融资产,并将这些资产报告给B国。然后,B国会查看该税务居民是否已为这些资产报税,且是否已支付由这些资产所产生的收入及所得的所有税项。例如,如果中国的税务居民在新加坡的银行有一个投资账户,该银行则需要识别账户所有人或控制人的税务居所,并向新加坡金融管理局提供账户余额信息,以及账户产生的收入及所得。新加坡金融管理局会把这些信息提交给中国国家税务局。此类交换每年执行一次。

复杂性的产生是因为需要把网络扩大至所有类型的金融机构,它们通常以哪种资产类别和结构形式持有此类资产。因此,“金融机构”是一种广泛定义,包括银行、某些集体投资基金、保管人、经纪人、某些保险公司和专业信托公司。还要详细考虑谁的信息需要报告,因为不仅仅是以非居民个人的名义持有的明显账户需要报告,还有那些由这些人通过信托或基金控制的,以及由作为被动投资工具的公司控制的那些账户也需要报告。

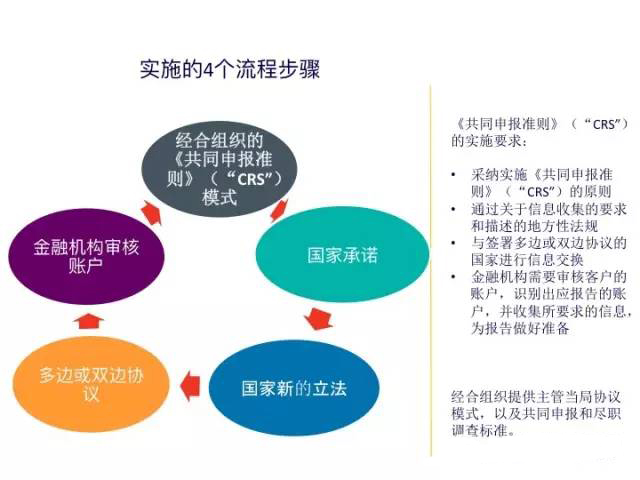

在开始申报之前,需要完成4个关键步骤。

亚洲视角

从亚洲来看,文莱、中国、中国香港、印度、印度尼西亚、日本、韩国(南韩)、中国澳门、马来西亚和新加坡都已承诺实施共同报告标准(“CRS”)体制。除印度和韩国是早期采纳的国家之外,这些国家普遍都是晚期采纳的国家。印度尼西亚称,如果可以,它将在2018年之前开始交换信息。

如上所述,新加坡和中国香港已经将共同报告标准(“CRS”)引入当地法规,为信息收集铺平了道路,此后与其他参与国家之间的进行信息交换。

因此,从2017年1月1日起,处于亚洲的这两个主要金融中心的金融机构将开始识别应报告的账户、这些账户的所有人和控制人,以及他们的税务居民身份。目前,跨国金融机构尚未开始这个流程,它们将开始积累它们的应报告账户的信息,做好向当地税务局报告的准备,以便于将来转交给其他国家的相关税务局。当然,最感兴趣的是那些金融中心与财富增长的国家中国和印度尼西亚之间的信息流动。

同时,新加坡和香港已经表明,它们将开始与其他共同报告标准(“CRS”)参与国签署双边协议,以便于对这类信息进行相互交换。最初,新加坡和香港声明它们只与目前的CDTA或《税务信息交换协议》(TIEA)合作伙伴在双边协议基础上自动交换信息。具体来说,它们将从其现有的CDTA或《税务信息交换协议》(TIEA)合作伙伴中识别能够达到经合组织标准,并已经制定了适当的法律和规章来保护数据隐私和机密性的国家。

无论到2017年1月1日还是2018年1月1日,不管是否已经与目标国家(如印度尼西亚和中国)签署了双边协议,毫无疑问都需要收集要求交换的信息,为一经签署适当的双边协议就进行交换做好准备。

那么,你准备好了吗?

现在,是了解共同报告标准(“CRS”)的含义,并为它的实施做好准备的时候了。

来源: Nigel Rivers 家族财富见闻

新加坡于2016年5月推出国内法规《2016所得税法案》(修正案2号),7月份开始邀请公众针对为《共同申报准则》(“CRS”)的提案进行交换意见。香港方面则在6月底颁布了《2016税务局条例》(修正案3号)。两大关键的金融中心都在为《共同申报准则》(“CRS”)的实施做积极准备。

你准备得怎么样?

这一年我们已经深入实施共同申报准则。对于那些早期采纳《共同申报准则》的国家(如英属维京群岛、开曼群岛、泽西岛、根西岛、塞舌尔群岛和英国)的金融机构而言,应基本完成识别报告账户的程序,并做好从2017年开始自动交换财务信息的准备。而那些需要报告给其国内税务局的非国内账户信息的应报账户的所有人或控制人,也应该做好把此类信息报告给当地税务局的准备。

什么是《共同申报准则》(“CRS”)?

简单提醒一下,《共同申报准则》(“CRS”)的本质是为了全球性的抵制偷税漏税而在不同国家之间进行自动报告财务信息。截至2016年7月,已有101个国家,包括英属维京群岛、加拿大、开曼群岛、中国、根西岛、中国香港、印度尼西亚、泽西岛、马来西亚、巴拿马、塞舌尔群岛、新加坡、瑞士、阿拉伯联合酋长国和英国,确认了他们根据《共同申报准则》实施自动交换信息的意向。其中的54个国家已经决定将从明年(2017年)开始申报,剩下的47个国家将从2018年开始申报。

被称为《共同申报准则》(“CRS”)的“早期采纳的国家”是那些较早开始实施申报程序的国家(如英属维京群岛、开曼群岛、根西岛、泽西岛、塞舌尔群岛和英国),他们将在2017年做好交换信息的准备。而那些将从2018年开始交换信息的国家(包括加拿大、中国、中国香港、印度尼西亚、马来西亚、巴拿马、新加坡、瑞士和阿拉伯联合酋长国)被称为“晚期采纳的国家” 。

如果你发现没有提到美国签署《共同申报准则》进行信息交换,那么不要忘了美国已经根据《海外账户纳税法案》(FATCA)实施了自己的政府间财务信息收集体制(而且,原则上是回收的)。根据《海外账户纳税法案》(FATCA),从2014年开始财务信息就已经收回美国了,因此美国目前没打算,或者说也没必要采纳《共同申报准则》(“CRS”)。

还有一些其他国家也还没有同意自动交换信息。不考虑那些可识别有国际争议的,目前全球共有196个国家(其中101个已采纳的国家,关于美国已做出解释),还剩下94个国家没有承诺自动交换信息。这些国家要么特别小(如贝宁、圣诞岛、福克兰群岛、关岛、波多黎各),要么位于非洲大陆(如安哥拉、埃及、利比亚、尼日利亚、乌干达、津巴韦)。其他还包括像阿富汗、巴林岛、孟加拉国、玻利维亚、柬埔寨、伊朗、伊拉克、朝鲜、蒙古、阿曼、巴基斯坦、秘鲁、菲律宾、斯里兰卡、叙利亚、中国中国台湾、泰国、乌克兰和越南。但这些国家仍然可以同意采纳《共同申报准则》(“CRS”)。

运作机制

尽管共同报告标准(“CRS”)的详细规则非常复杂,但其基本原则相对比较容易遵守。其目的是要求A国的金融机构识别出在A国持有但属于B国的税务居民的金融资产,并将这些资产报告给B国。然后,B国会查看该税务居民是否已为这些资产报税,且是否已支付由这些资产所产生的收入及所得的所有税项。例如,如果中国的税务居民在新加坡的银行有一个投资账户,该银行则需要识别账户所有人或控制人的税务居所,并向新加坡金融管理局提供账户余额信息,以及账户产生的收入及所得。新加坡金融管理局会把这些信息提交给中国国家税务局。此类交换每年执行一次。

复杂性的产生是因为需要把网络扩大至所有类型的金融机构,它们通常以哪种资产类别和结构形式持有此类资产。因此,“金融机构”是一种广泛定义,包括银行、某些集体投资基金、保管人、经纪人、某些保险公司和专业信托公司。还要详细考虑谁的信息需要报告,因为不仅仅是以非居民个人的名义持有的明显账户需要报告,还有那些由这些人通过信托或基金控制的,以及由作为被动投资工具的公司控制的那些账户也需要报告。

在开始申报之前,需要完成4个关键步骤。

亚洲视角

从亚洲来看,文莱、中国、中国香港、印度、印度尼西亚、日本、韩国(南韩)、中国澳门、马来西亚和新加坡都已承诺实施共同报告标准(“CRS”)体制。除印度和韩国是早期采纳的国家之外,这些国家普遍都是晚期采纳的国家。印度尼西亚称,如果可以,它将在2018年之前开始交换信息。

如上所述,新加坡和中国香港已经将共同报告标准(“CRS”)引入当地法规,为信息收集铺平了道路,此后与其他参与国家之间的进行信息交换。

因此,从2017年1月1日起,处于亚洲的这两个主要金融中心的金融机构将开始识别应报告的账户、这些账户的所有人和控制人,以及他们的税务居民身份。目前,跨国金融机构尚未开始这个流程,它们将开始积累它们的应报告账户的信息,做好向当地税务局报告的准备,以便于将来转交给其他国家的相关税务局。当然,最感兴趣的是那些金融中心与财富增长的国家中国和印度尼西亚之间的信息流动。

同时,新加坡和香港已经表明,它们将开始与其他共同报告标准(“CRS”)参与国签署双边协议,以便于对这类信息进行相互交换。最初,新加坡和香港声明它们只与目前的CDTA或《税务信息交换协议》(TIEA)合作伙伴在双边协议基础上自动交换信息。具体来说,它们将从其现有的CDTA或《税务信息交换协议》(TIEA)合作伙伴中识别能够达到经合组织标准,并已经制定了适当的法律和规章来保护数据隐私和机密性的国家。

无论到2017年1月1日还是2018年1月1日,不管是否已经与目标国家(如印度尼西亚和中国)签署了双边协议,毫无疑问都需要收集要求交换的信息,为一经签署适当的双边协议就进行交换做好准备。

那么,你准备好了吗?

现在,是了解共同报告标准(“CRS”)的含义,并为它的实施做好准备的时候了。

来源: Nigel Rivers 家族财富见闻

最后更新时间:2016-09-05 阅读:327次