5%还是2.5%?小微企业所得税政策解读

财政部 税务总局公告2023年第6号文发布,明确了小型微利企业年应纳税所得额不超过100万元的部分,企业所得税缴纳的“折合率”为5%(25%*20%)。此政策发布后,收到了很多小伙伴的咨询,普遍有点懵,不是说2.5%吗?

详情

(图源:网络)

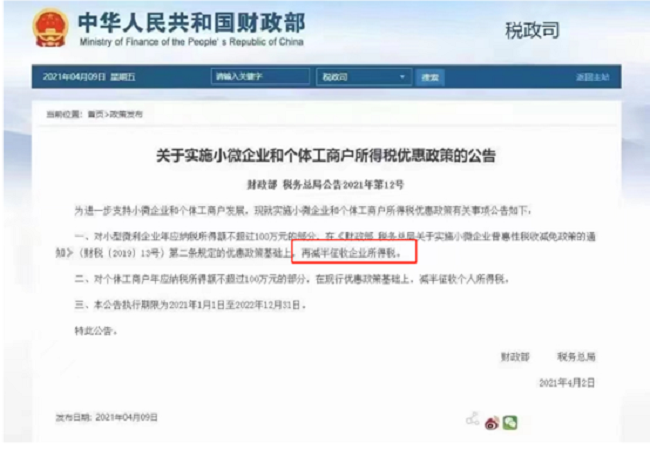

看到这句话,财税圈普遍理解为对财政部 税务总局公告2021年第12号文中小型微利企业的所得税优惠政策延续实施至2024年底,而忽略了“财税〔2019〕13号”文。

(图源:国家税务总局)

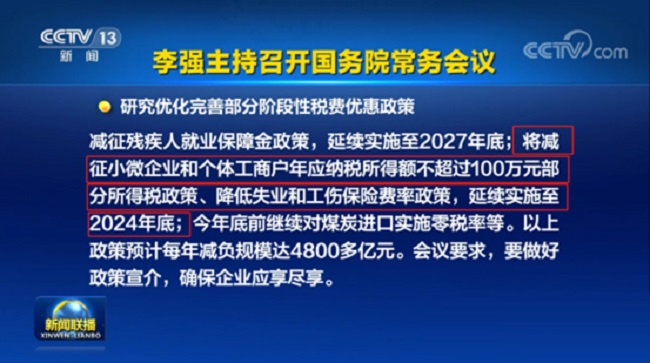

国务院常务会议决定,将减征小微企业年应纳税所得额不超过100万元部分所得税政策,延续实施至2024年底,是对财税〔2019〕13号文的延续,并不是对财政部 税务总局公告2021年第12号文的延续。

(图源:国家财政部)

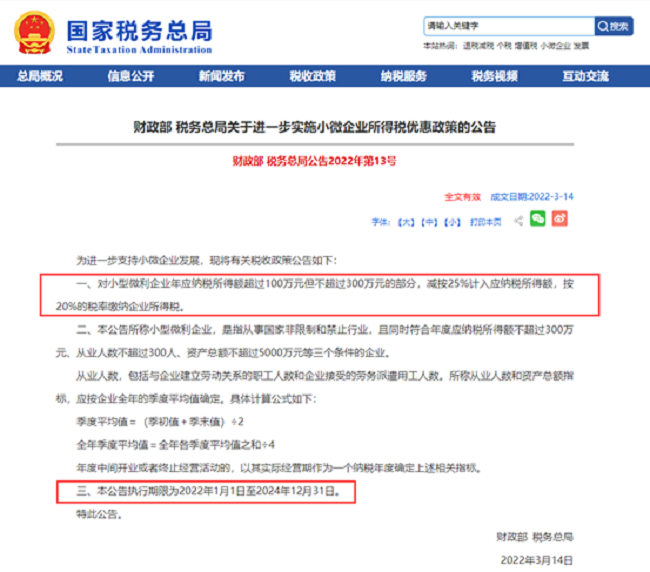

财政部 税务总局公告2023年第6号文发布后,小型微利企业(2023年1月1日至2024年12月31日)年应纳税所得额不超过300万元,企业所得税统一按照“折合率”5%(25%*20%)缴纳。政策依据如下:

(图源:国家税务总局)

综合上述,2023年1月1日至2024年12月31日小型微利企业年应纳税所得额不超过300万元,统一按照折合率5%缴纳。

我司可办理广州\佛山\东莞\海南\长沙\北京\上海\深圳等地的内资\外资公司成立、变更和注销等,各种资质许可证书申请;中国条形码申请、境外条形码备案;小规模\一般纳税人\出口退税等代理记账;广州公证;外国人工作签证等业务,有任何相关问题欢迎来电咨询或后台留言。

最后更新时间:2023-03-28 阅读:176次

上一篇:向抢注商标,恶意囤积行为说“不”

下一篇:注册香港公司如何选择秘书公司