警惕!海外架构分红长期留存境外账户不分配被要求补税

跨境税收策划以其复杂性、隐蔽性、高效性一直是高收入人群的偏好所在,其引发的避税问题也一直是各国主管税务机关关注的焦点。在我国,随着新《个人所得税法》的颁布,以及CRS制度和BEPS公约的落实,跨境避税问题正在逐步得到解决,曾经的税收策划可能引发税务机关的反避税调整。

案例分析

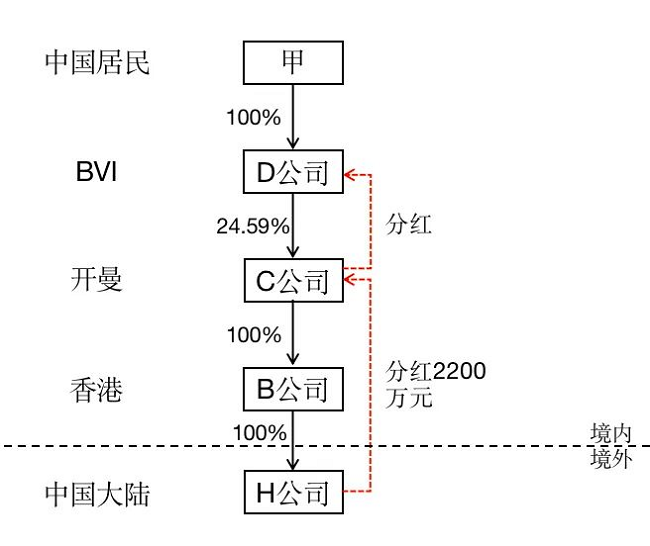

甲系中国居民,D公司注册在BVI,由甲全资控股,C公司注册在开曼,D公司持有C公司24.59%的股权,B公司注册在香港,为C公司的全资子公司,H公司注册在境内,由B公司100%持股;C公司于2013年在港交所上市,上市公告中说明经营活动由H公司执行。

税务机关经调查发现,2011年,H公司对外分红2200万元,但甲并未就分红资金在境内进行申报纳税,在与甲会谈的过程中,甲说明H公司分红的款项系汇往C公司,由C公司分配至D公司后,D公司并未向甲进行再次分红,且甲拒绝提供D公司的交易信息。后甲担心税务机关启动反避税调查,对上市公司及自身信誉产生影响,主动就分红部分补缴税款近100万元。

本案系江苏省于2016年发布的典型税案,股东通过在境外避税港设立公司等形式,将境内收入留存于海外,避免因中国居民身份而就全球所得向中国税务机关申报缴纳个人所得税的纳税义务。在该国际避税问题上,此前由于税收国家之间的信息交换机制不健全,国际税收信息差较大,难以有效规避,因此利用境外企业长期不分配利润进行避税较为盛行,但随着新个税法的实施、国际反避税经验的丰富以及税收情报的交换,弥补了该领域的“真空”、根据公开信息检索,近年来多家上市公司因长期未分配利润而引起税务机关的关注,更有甚者受到税务稽查,造成公司市值波动。

另外,本案涉及的开曼和BVI作为“走出去”企业和股东的优选避税地,也因为当地《经济实质法》的颁布和国际税收规定的实施使得高收入人群的避税风险上升,税收透明化进程的推进对于采用长期不分配利润以规避税收的纳税人将更为艰难。

百利来提供开曼公司,BVI公司,塞舌尔公司、美国、英国等海外公司注册服务,百利来提供海外上市架构搭建,红筹架构搭建,ODI备案、37号文备案、香港上市辅导、香港信托及基金设立和后期管理咨询等服务等服务。

最后更新时间:2023-06-02 阅读:159次

下一篇:这五点商标使用误区必须避免